(转自:纳指弹幕组)

25/06/11, 周三, 22:54 北京时间

📌摘要:

周三CPI发布后, 纳指100(QQQ)盘前小幅拉升, 截止至目前上涨0.42%;通胀数据降温(5月CPI增长2.4% vs.预期2.5%,swap显示交易员押注今年2次降息预期能见度增强;10年期美债Yield下降4.2bp至4.43%; CN商务部发言人也提及,也讲到了中美就日内瓦会谈共识达成了框架,提及中美谈判坦诚理性。

目前美股市场给人的感觉是风险偏好上来了,但是整体缺乏催化;

2个事:

关税:55%关税=25%特朗普上一任期+10%对等+20%芬太尼

老黄英伟达GTC巴黎keynotes: 黄仁勋计划在欧洲新建20家"AI Factories"(指数据中心), 称欧洲AI算力将2年内增长10倍, 配备1万个GPU, 同时称量子计算迎来关键拐点。

今天外资行观点精选:

标红这3个是重点

大摩: GB200 NVL72 5月情况

JP摩根: TW ODM厂5月情况总结

花旗: 思科点评 - Cisco Live 2025

高盛: Salesforce NDR

大摩:中国广告行业AI赋能深度

大摩:泡泡玛特上调到300HKD

📌硬件/半导体(Hardware/Semis):

英伟达GB200 NVL72 5月出货:持续加速,2Q目标可期大摩 (S. Shih, 25/06/09)

大摩估算,5月GB200机架出货环比显著增长至2千–2.5千台,若6月延续增势,2季度总量有望达5千–6千台。

• Quanta:稳定增量大摩测算,Quanta 5月营收约1600亿新台币(环比+4%,同比+58%),其中NB出货3.8百万台(环比+15%)与GB200机架出货约400台共同驱动环比改善,机架出货较4月300–400台微增。

• Wistron:大幅放量大摩估算,Wistron 5月营收2084亿新台币(环比+56%,同比+162%),累积4–5月营收占2季度预估的76%–79%。其NB(+6%)、DT(+47%)及显示器(+7%)出货走强,加上Wiwynn 5月营收约710亿新台币(+11%),使其5月GB200等效机架出货达900–1000台,较4月约150台大增近6倍。

• Hon Hai:高基数下小幅回落大摩依据供应链调查,Hon Hai云与网络业务因高基数与汇率不利,5月整体稍有下滑,但GB200机架出货仍接近1000台。展望2季度,Hon Hai预计累计出货3000–4000台。

• 下游厂商优选顺序大摩指出,下游AI服务器OEM/ODM中,Giga-Byte凭借稳定交付与高性价比获评“首选”;其次依次为Hon Hai、Quanta、Wistron与Wiwynn。

纬创/英业达:Wistron强劲增长,Inventec表现温和分化高盛 (V. Jeng, 25/06/08)

高盛认为,Wistron受益于ASIC AI服务器与通用服务器新品周期,5月营收环比大增56%,而Inventec因汇率和产品结构影响出现1%环比下滑。两者均将于3季度面临高基数考验,其中Wistron在AI服务器领域更具成长动力。

• 纬创Wistron营收与出货大幅攀升高盛指出,Wistron 5月营收2084亿新台币,环比+56%、同比+162%,超预估11%。增长主要来源于:1) Wiwynn ASIC AI服务器渗透率提升带动其营收环比+187%;2) Wistron自身5月Rack级AI服务器出货约800–900台(3–4月仅100–200台);3) 通用服务器新品周期;4) PC替换与AI笔电带动NB出货+6%、台式机出货+38%。高盛对Rack级AI服务器持谨慎态度,但看好ASIC方案的灵活性与更优毛利。

• 英业达Inventec营收与AI布局平衡高盛测得,Inventec 5月营收环比-1%,主要因新台币升值影响、对Rack级AI服务器敞口有限,以及2季度PC与通用服务器拉货放缓。展望3Q25,高基数、汇率与前期拉货因素将导致环比约-8%下滑。尽管如此,Inventec在H200/B200基板级AI服务器领域具备成本与毛利优势,其涵盖GPU与ASIC双引擎的全面AI服务器产品线,以及广泛的中美CSP客户布局,高盛对其长期表现持中性偏正看法。

• AI服务器业务对比与策略高盛强调,Wistron依托Wiwynn在ASIC AI服务器的深耕,已从组件层向系统层扩展,具备快速捕获超大规模云服务商需求的能力;Inventec则凭借基板级方案低预算门槛与高毛利特性,在专业AI场景中具备差异化竞争力。两者均积极布局AI服务器,但Wistron的系统交付与出货节奏显然更快,短期内成长更为显著。

• 评级与展望高盛维持对Wistron“买入”评级,理由在于其AI服务器业务快速放量与整体营收超预期;对Inventec维持“中性”评级,因其营收基数较低、3季度环比波动风险相对可控,并可通过AI服务器基板方案获得稳健毛利与现金流。

台湾ODM行业5月情况:AI与服务器需求强劲,消费端分化明显JP摩根 (A. Hung, 25/06/11)

5月台系ODM厂商在ASIC及通用服务器需求带动下多数超出预期,而PC及存储业务则因前期拉货与季节性因素而表现分化,呈现AI/服务器端景气强劲、消费端相对疲弱的格局。

• 服务器与AI组件收益亮眼广达、鸿海与纬创5月GB200/300机架出货累计约2千–2.5千台,若6月延续增势,2季度目标5千–6千台有望达成。同时,液冷系统与PCB/CCL等AI GPU关键零组件供应商销量亦出现明显超预期增长,体现大型AI集群扩容节奏持续加快。

• 纬创与WiWynn强劲放量纬创5月营收环比上涨56%、同比增长162%,其中WiWynn的ASIC AI服务器渗透率提升推动其营收环比飙升187%;Rack级AI服务器出货量也由3–4月的100–200台快速提升至800–900台,显示系统级解决方案正在加速落地。

• 英业达基数较低且更趋稳健英业达5月营收环比小幅下降1%,主要受到汇率及PC/通用服务器拉货放缓影响;基于其H200/B200基板级AI服务器具备更高灵活性与毛利率,预计三季度营收将环比回落约8%,但因基数较低,下滑压力相对可控。

• 消费端PC与主板业务分化笔电ODM整体5月出货环比上涨11%、同比下降4%,4–5月总量与预估相符,但三季度受1H提前拉货及关税不确定性影响或呈持平态势。桌面及游戏PC需求仍显韧性;主板与VGA方面,RTX 50系列供应改善带动VGA环比实现两位数增长,而主板则因季节性因素小幅回落。

• 代工与上游风险提示由于iPhone代工业务季节性回落,鸿海与和硕5月代工营收出现下降,预计6月仍将承压。下半年随着iPhone 17系列备货启动及贸易环境变化,OEM与组件厂商的拉货节奏或将产生新的波动,需予以密切关注。

思科:构建安全智能网络,以支持Agentic AI大规模部署花旗 (A. Malik, 25/06/10)

花旗认为,思科在Cisco Live 2025上通过一系列网络与安全、AI平台创新,展示了其以Silicon One为核心,助力企业在Agentic AI时代安全高效地部署与运维网络的独特优势。

• Unified Cloud Management:推出统一云管理平台,整合Meraki与Catalyst硬件,实现跨架构、跨地点的集中化运维与策略一致性,降低管理复杂度。

• Hybrid Mesh Firewall:发布混合网格防火墙方案,将虚拟与物理防火墙(包括第三方品牌)融为一体,构建分布式安全防护网络,增强多云与边缘环境下的威胁防御能力。

• Campus “Smart” Switches for AI Apps:面向校园网推出智能交换机,专为AI应用优化,具备超低延迟与高带宽特性,保障AI模型在本地部署时的数据流传输效率。

• 新一代8000系列路由器:发布内置安全功能的8000系列路由器,集成DPI、加密与AI威胁检测模块,为核心网络与边缘节点提供端到端的动态防护。

• AI Canvas平台:推出AI Canvas交互平台,支持多员工、思科AI助手及第三方智能体协同作业,简化跨团队流程自动化与决策支持,助力企业构建人机协作的新型工作模式。

📌软件/互联网(Software/Internet):

Salesforce:Stargate预订驱动未来稳定扩张高盛 (K. Ragan, 25/06/06)

高盛认为,在F1Q26财报后举办的NDR中,管理层针对渠道扩张、核心业务增长、Informatica并购与Agentforce贡献等热点问题提供了清晰指引,短期cRPO压力可被FY29预订增长所弥补,预示公司可在FY27实现35%以上运营利润率并交付17–18美元的每股自由现金流。

• 渠道扩张与利润兼顾管理层重申将于SMB与科技领域战略性扩大分销能力,同时保持整体运营杠杆,预计SMB业务将实现中高双位数增长,这一动力往往被市场低估,可为公司带来可持续的收入与利润双重提升。

• 定价与包装优化推动增长高盛指出,Salesforce将更加依赖定价与产品组合策略,以促进长期增长,并在剔除闰年影响后,服务云与销售云的环比增长保持健康,显示核心产品需求稳定。

• Informatica并购协同与价值释放管理层强调对Informatica收购的严谨增值路线图,聚焦Data Cloud与Mulesoft等协同点,预计这些整合效应将在未来几个季度逐步转化为新增预订与收入。

• Agentforce加速落地与分阶段部署Agentforce已录得4000多个付费合同,管理层提及企业客户的部署或将分阶段进行,先在部分业务渠道铺开,再逐步全域推广,此举有望显著提升AI应用带来的附加值与续约率。

• cRPO周期与预订助力尽管Q2 cRPO仍承压于F2Q23多年度合同基数,高盛认为FY26财年cRPO将受益于FY23合同续约的低基数效应;同时,长期更倾向于拉长合同周期与消费导向模式,以平滑cRPO波动并锁定更高未来预订。

• 长期增长与估值展望基于对公司在1万亿美元云应用TAM中持续抢占份额的信心,高盛维持“买入”评级,目标价385美元。高盛认为,Salesforce在数字化转型、客户360度管理与AI赋能方面的领先,将使其收入与利润在未来5–6年内实现两倍以上增长,并带动市盈率重估。

中国AI+广告:在线视频与社交广告领跑,AI工具助推效率裂变大摩 (G. Yu, 25/06/10)

大摩估算,2025年中国广告市场规模将达1.8万亿元人民币(+11.6%),在线广告增速显著上行,短视频与社交广告持续成为增长主力,AI驱动的广告效率革新将进一步加剧行业集中化与平台间差异。

• 广告增速分化:在线大幅回升,线下放缓大摩将2025年在线广告增速从8%上调至12%,线下广告则从2%微调至1%。其中短视频广告增长预期由13%升至21%,社交广告由8%升至12%,电商广告由8.3%升至10.8%;搜索广告下调至-7%,长/中视频广告则调低至6.5%。

• 竞争格局:短视频与社交平台优势明显在受访CMO与决策者偏好中,抖音、微信与腾讯VA领先,快手表现相对逊色。美团短剧广告崛起为新兴增长点。主要份额获得者包括抖音、腾讯(微信与VA)与美团;微博、百度、爱奇艺或将面临市场份额下滑压力。

• 需求侧趋势:广告投放更聚焦效果与核心渠道大摩观察到,当广告预期向好时,广告主会将预算集中于更少的平台、保持对在线渠道的偏好,并更多关注客户实际购买转化而非品牌曝光,促使顶级平台进一步强化效果导向能力。

• AI工具加速广告效率与市场集中化调查显示,AI广告工具已在ROI提升、受众覆盖与长尾SKU触达等方面展现成效。大摩认为,具有深厚AI实力的平台将通过更高的广告效率吸引预算回流,并从中小企业及长尾平台中争夺更多增量预算;效率提升有限的平台则面临预算流失风险。

• 重点投资标的与评级大摩建议投资组合中,逢低增持腾讯、阿里巴巴、美团与拼多多(增持);观望快手、B站、京东、芒果、分众与爱奇艺(中性);回避微博(减持)。

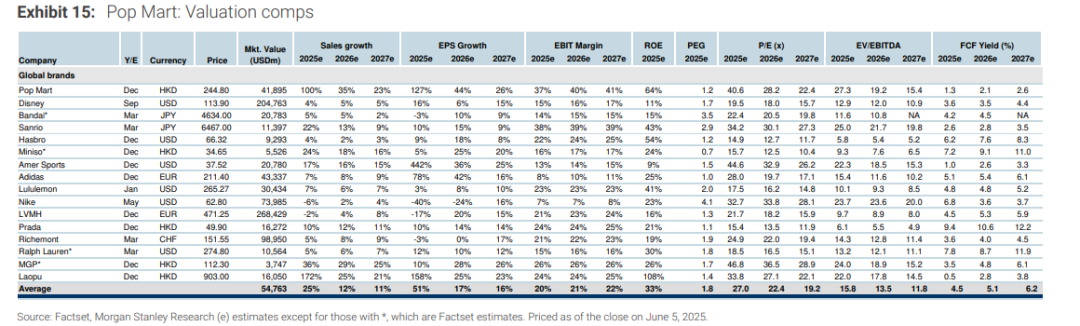

泡泡玛特:IP社交效应引领全球扩张,长期增长空间仍未定价大摩 (D. Wei, 25/06/10)

大摩认为,泡泡玛特凭借多元IP产品矩阵与卓越运营能力,已在北美与欧洲社交媒体带动下实现爆发式增长,尽管2025年的强劲势头已被市场充分消化,但公司凭借“潮玩”品牌化及全球化布局,仍有望在2030年跻身全球前五大消费品牌,具备从36亿美元销售增至2027年60亿美元的长期成长潜力。

• 社交媒体助推IP“带货”大摩指出,Labubu等核心IP在全球社交平台上引发排队抢购与名人效应,Google Trends数据显示其搜索热度可与《哈利·波特》《星球大战》《迪士尼》相媲美,目标消费群对社交视频及直播平台的高黏性进一步放大了这一效应。消费者世代高联动性带来跨地区的“带货”热潮,为泡泡玛特打开欧美市场提供了强大流量与口碑驱动。

• 全球IP市值空间宏大据大摩测算,2024年五大可比IP企业的全球零售价值合计约770亿美元,同比增长7%,若加上其他未可追踪品牌,市场规模将更为惊人。受“kidult”消费趋势持续推动,预计泡泡玛特2025年销售36亿美元,将在2027年跃升至60亿美元,成为全球成长速度最快的消费品牌之一。

• IP产品与“时尚实用”组合放大TAM泡泡玛特以盲盒、毛绒与挂饰等多品类构建IP产品飞轮,Labubu每年推出3–4个玩偶系列、并配合非盲盒大号公仔同步上市。今年5月还首发Pop Blocks积木并迅速售罄。IP玩具与时尚配饰结合,赋予“潮玩”更广泛的使用场景,使其TAM有望远大于传统玩具市场。

• 多管齐下强化IP影响力除了产品创新,泡泡玛特正拓展主题乐园Pop Land与动画系列等新业务:Zimomo舞蹈表演视频在社交平台广泛传播,今年夏季将上线24集微动画,助推The Monsters IP深入人心。大摩认为,这些跨界举措将持续提升核心IP热度并带动二次消费。

• 海外市场长线潜力与容量匹配大摩测算,若NA市场人均GDP及消费能力参考LEGO 2024年美洲区收入高于亚太近400%,泡泡玛特若能复制中国市场销量,到2028–29年其北美销售额有望与中国相当。考虑到美国消费能力与高ASP,新品定价提高80–100%后毛利仍可达75%,其海外成长空间巨大。

• 持续迭代与供应链优化消除关税风险面对高于50%美加关税风险,泡泡玛特已制定将美区供应链逐步由中国迁出至越南、墨西哥的方案,最快4–5个月快速切换。若关税维持当前水平,公司将优先兼顾质量与效率,确保全球扩张不受扰动。

• 估值调整与长期可选性大摩认为,市场已充分反映2025年业绩预期,但对未来长期增长尚未给予足够溢价。参照迪士尼、万代、三丽鸥的1.7–3.5倍PEG估值水平,大摩将泡泡玛特2025年PE目标由原估值上调至51倍,对应2026年35倍,PEG约1.5倍,反映对其长期IP价值与全球化扩张的认可。鉴于YTD股价已上涨175%,短期或难复制如此涨幅,但长期新的营收与变现模式进展仍有望带来正面惊喜。

• 盈利预测与风险提示大摩将2025–2027年每股收益预测分别上调6%、15%和21%,主要基于北美与欧洲业务的加速落地。2025年净利率可能低于部分乐观预期,因电子商务渠道费用率上升,需要加大基础设施建设以摊薄费用;同时,泡泡玛特需持续保持IP创新与供应链效率,以应对海外扩张过程中可能出现的运营与成本压力。

📝上面出现的报告标题:

China Advertising - Unfolding AI Proficiency Strengthens Top Online Players, Morgan Stanley, R. Xu, 250609

Pop Mart - IP Conglomerate: Scaling Beyond Expectations, Morgan Stanley, D. Wei, 250610

Salesforce - NDR Offers Insights into Key Debates, Constructive on Long-Term Growth Trajectory, Goldman Sachs, K. Rangan, 260606

Taiwan ODMs - Resilient general server demand and on-track GB200 ramp, sub-seasonal 2H25 NB build, JP Morgan, A. Hung, 250611

Greater China Technology - GB200 NVL72 racks in May, Morgan Stanley, H. Kao, 250609

📝封面图片:

封面图片: 由Midjourney AI生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权; ]article_adlist-->2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP